Eine Berufsunfähigkeitsversicherung sollte jeder haben - nur mit welchen Kosten muss man rechnen.

Wie teuer ist eine BU?

Der Preis für diese wichtige Versicherung hängt hauptsächlich vom Beruf ab, den man zur Zeit der Beantragung ausübt. Kurzum: Je riskanter der Beruf - desto teurer wird der Versicherungsschutz. Aber: Um so wichtiger ist es für diese Berufe eine Absicherung zu haben, weil es viel wahrscheinlicher ist, dass man sie braucht!

Hier direkt zu den wichtigen Antworten:

Wie ermittelt sich der Beitrag?Was kostet eine BU für einen Angestellten im Büro?Was kostet eine BU beispielsweise für eine Krankenschwester / Krankenpfleger?Gibt es günstigere Alternativen für körperlich Tätige Berufe?

ISI-Safe

Rund um Versicherungen alles einfach - und sicher

Wie ermittelt sich der Beitrag?

Die Versicherungsmathematiker ziehen hier Wahrscheinlichkeiten und historisch festgehaltene BU-Häufigkeiten heran, um für den einzelnen Beruf und die versicherte Person den benötigten Beitrag zu ermitteln.

Daher spielen zu den Fragen vom aktuellen Beruf (wie wahrscheinlich ist es, dass die versicherte Person berufsunfähig wird und wie viele versicherte Personen in einem ähnlichen Beruf sind statistisch berufsunfähig geworden?) auch Fragen zu dem Versicherungsnehmer eine wichtige Rolle. Fragen wie:

- Wie alt ist die Person bei Eintritt in die Versicherung?

- Wie fit (gesund) ist die Person zum Versicherungsstart?

- Wie lange wünscht sich der Interessent zu versichern?

Das sind zentrale Fragen für den Versicherer, da je älter die versicherte Person beim Versicherungsbeginn ist, umso wahrscheinlicher, dass eine Berufsunfähigkeit (kurz BU) bald eintritt und der Anbieter die vereinbarte Rente zahlen muss. Entsprechend steigt der Beitrag proportional zum Eintrittsalter an. Daher auch immer die Empfehlung sich frühzeitig zu versichern.

Bei den meisten Versicherern ist das Alter bei Versicherungsbeginn auf 50 oder 55 Jahre begrenzt.

Liegen bereits Krankheiten oder Rückenprobleme vor ist das Risiko deutlich höher für den Versicherer. Die Vergangenheitswerte bestätigen in aller Regel, dass bei diversen Vorboten, wie Rückenbeschwerden, schlimmere Gesundheitsprobleme vorprogrammiert sind - die zu einer Berufsunfähigkeit führen können.

Das führt i.d.R. zu Zuschlägen oder sogar zu Ausschlüssen, die der Versicherungsnehmer annehmen oder wenn ihm die Ausschlüsse zu hoch erscheinen auf den Versicherungsschutz verzichten kann.

Grundsätzlich kann man festhalten dass die Wahrscheinlichkeit berufsunfähig zu werden und seinen derzeitigen Beruf nicht mehr ausüben zu können bei der Mehrzahl der Bürger mit steigendem Alter zunimmt.

Daher ist es sinnvoll sich bis zum Ende seiner aktiven Berufslaufbahn zu versichern - auch wenn dies mehr kostet. Siehe hierzu den ISI-Artikel: Was beim Abschluss einer BU zu beachten ist

- Testsieger picken

- Unterstützung durch Experten

- Bis zu 65% sparen

Was kostet eine BU für einen Angestellten im Büro?

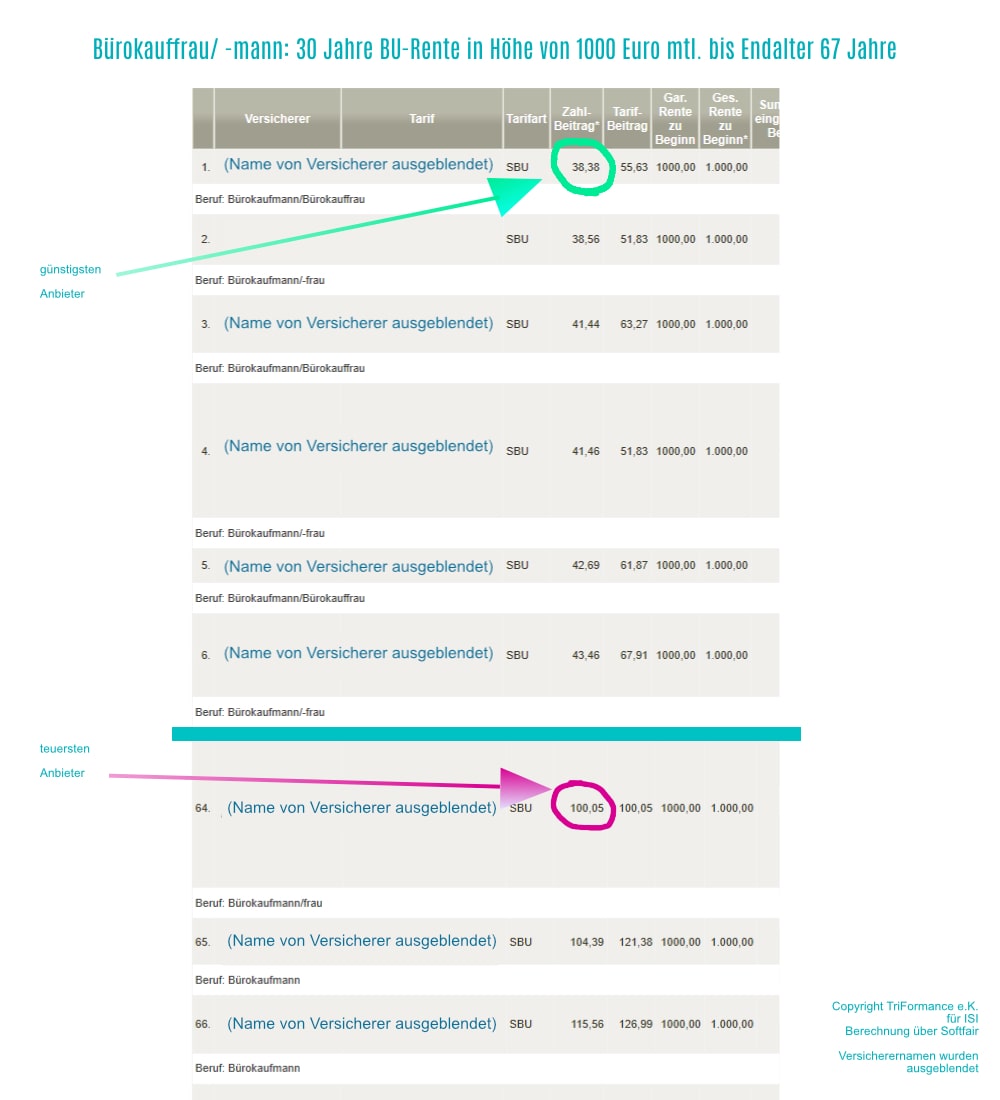

Nur hinsichtlich Beitrag entstehen trotzdem gravierende Unterschiede zwischen den Versicherern (siehe Bild, BU-Rente 1000 Euro, Bürokauffrau/-mann, bis Alter 67 Jahre).

Zwischen dem günstigsten Anbieter und den teuersten Tarifen für eine Bürokauffrau liegen über 200% Beitragsunterschied!

Sobald man sich durch einen freien Berater einen Überblick verschafft über all die Angebote für den eigenen Beruf, stellt man schnell fest, dass selbst im günstigen Bereich „Office“ die Prämien für die BU-Versicherung extrem auseinander klaffen können. Wir haben hier die Namen der Versicherer bewusst weggelassen, da wir keine Werbung für einzelne Anbieter betreiben möchten und die Versicherer bei einer hiervon abweichenden Berufsbezeichnung ganz anders ausfallen können.

Leider sind aus Kundensicht die anbietenden Versicherer entweder bei allen Berufen nicht durch die Bank teuer oder durchgehend sehr günstig, so dass man sich nicht einfach schnell -pauschal- für einen Versicherer entscheiden kann. Hier bedarf es immer einer genauen Prüfung für den eigenen Beruf.

Jetzt aktuellen BU-Vergleich anfordern!

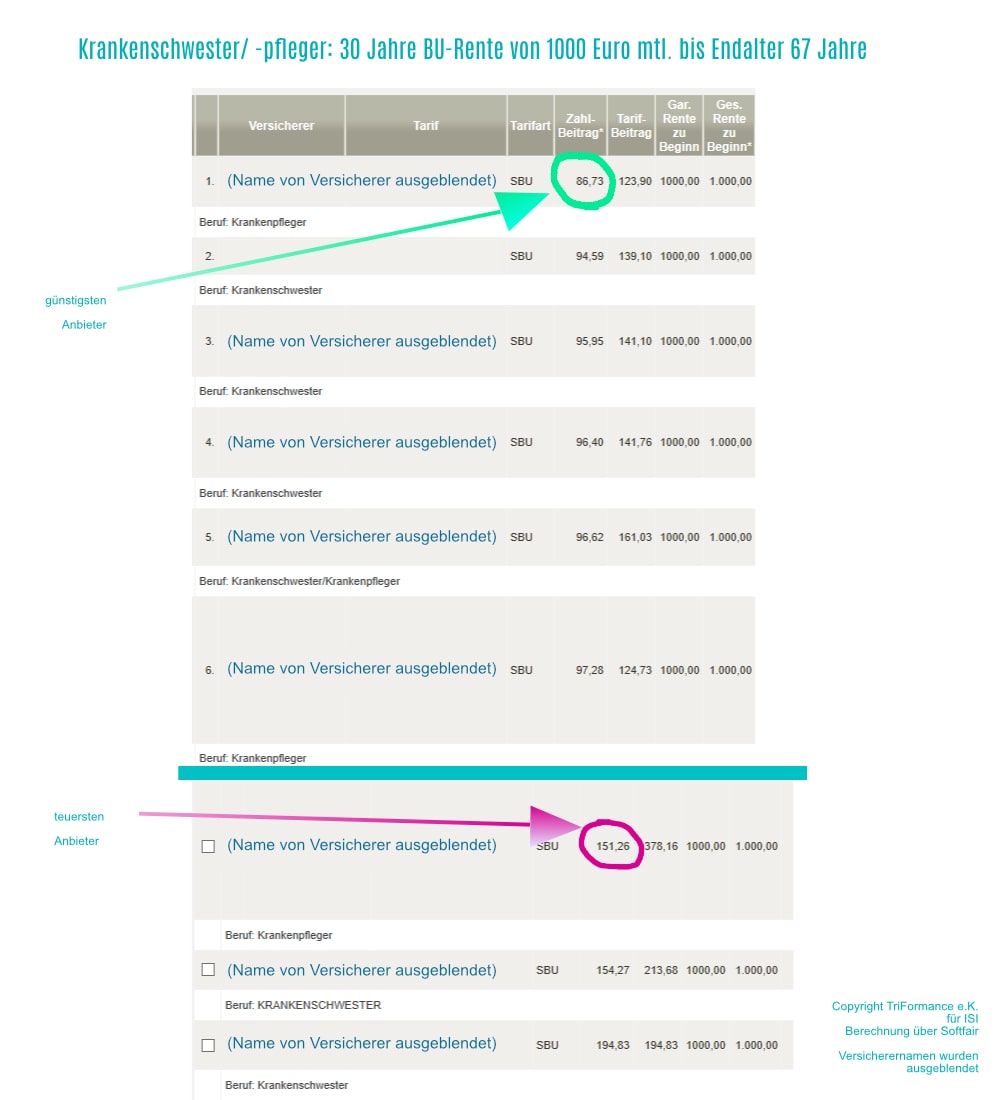

Was kostet eine BU beispielsweise für eine Krankenschwester / Krankenpfleger?

Ein Arbeitstag mit vielen körperlichen Anstrengungen ist auf Dauer deutlich anstrengender für den Bewegungsapparat (wie Wirbelsäule, Schultern, ...) und bedingt über die Jahre häufiger eine BU-Leistung.

Das führt zu deutlich teureren Prämien für gleich hohe BU-Absicherungen im Vergleich zu Büroberufen (siehe Bild 2):

Trotzdem bleibt festzuhalten was die Statistiken zu deutlich teuer eingestuften Berufen anhand der BU-Häufigkeiten belegen:

Je teurer eine BU-Versicherung für den eigenen Beruf ausfällt - umso wichtiger ist es versichert zu sein!Gibt es günstigere Alternativen für körperlich Tätige Berufe?

Die Grundfähigkeitsversicherung (wird auch unter dem Namen Körperschutzpolice bei einem großen Anbieter angeboten) ist speziell für körperlich tätige Versicherte entwickelt worden und ist deutlich erschwinglicher als eine für diese Berufe sehr teure BU-Versicherung.

Wichtig ist hierbei anzumerken, dass die Berufsunfähigkeitsversicherung hinsichtlich Leistungsumfang und Versicherungsumfang die optimale Arbeitskraftabsicherung darstellt. Bei der BU-Versicherung sind auch nicht körperliche Auslöser einer BU versichert, wie Psyche!

Die Beiträge sind hier bei den günstigsten Anbietern gerade mal nahezu ein Drittel zu dem was eine Krankenschwester für eine BU-Versicherung aufbringen müsste und daher eine gute Alternative mit einer gezielten Absicherung der Arbeitskraft ein paar Kompromisse zur leistungsintensiveren BU-Versicherung an- und hinzunehmen.

Fazit:

Durch das genaue Herausfiltern der passenden Versicherungsart und des hierzu fairen Versicherungsanbieters kann eine Arbeitskraftabsicherung gut und auch günstig versichert werden. So ist man im Fall der Fälle (= eine langfristige Arbeitsunfähigkeit) sichergestellt, dass man ausreichend Geld bekommt, um seinen Lebensstandard zu halten.

Gabriel Sampl

Finanzwirt (twi)

Seit 1996 freier Berater im Bereich Versicherungen

Zuletzt aktualisiert am 10.12.2023

+49-89-32654558