Ist die betriebliche Rente in Zukunft der fehlende Puzzlestein für einen Arbeitnehmer zur Schließung seiner Versorgungslücke?

Sollte ich aktuell eine betriebliche Altersvorsorge machen?

Seit 2019 ist die betriebliche Altersvorsorge (kurz bAV) deutlich interessanter für viele Arbeitnehmer, da der Arbeitgeber nun verpflichtet ist bis zu 15% Zuschuss zu der Vorsorge über den Betrieb zu zahlen. Dadurch können auch für einen normal verdienenden Mitarbeiter viel höhere Beiträge für die Vorsorge realisiert werden.

Hier direkt zu den wichtigen Antworten:

Was ist eine betriebliche Altersvorsorge?Für wen könnten die Neuerungen interessant sein?Welche Nachteile birgt eine bAV?Welche Tarife sind gut für die bAV?Was passiert bei einem Arbeitgeber-Wechsel oder in Elternzeit?

ver(un)sichert?!

Wir unterstützen Sie.

TriFormance e.K.

Was ist eine betriebliche Altersvorsorge?

Die betriebliche Rente besteht bereits seit vielen Jahrzehnten und sie ist immer wieder Mal sehr beliebt oder findet nahezu keine Beachtung. Der Unterschied zu einer normalen Altersvorsorge besteht in der Einzahlung. Diese erfolgt nicht über das Konto des Arbeitnehmers, sondern wird direkt vom Bruttolohn in den Altersvorsorgevertrag überwiesen. Dadurch spart sich der Arbeitnehmer Steuern und Sozialversicherungsabgaben. Aktuell wird die bAV wieder sehr reizvoll, da die Beiträge zu einer bAV nun

- steuerfrei bis zu einem Beitrag in Höhe von max. 584 Euro monatlich (= 8 Prozent der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung, Stand 2019) sind

- und immerhin 4 Prozent (bis zu 292 Euro mtl.) sozialversicherungsfrei sind (Stand: 2023).

Und zudem hat jeder Sparer - für ab 2019 startende bAV-Verträge - einen gesetzlichen Anspruch auf eine zusätzliche Beteiligung vom Arbeitgeber an seiner betrieblichen Vorsorge in Höhe von maximal 15 Prozent seines bAV-Beitrags.

- Testsieger picken

- Unterstützung durch Experten

- Bis zu 40% mehr Ablaufleistung

Für wen könnten die Neuerungen interessant sein?

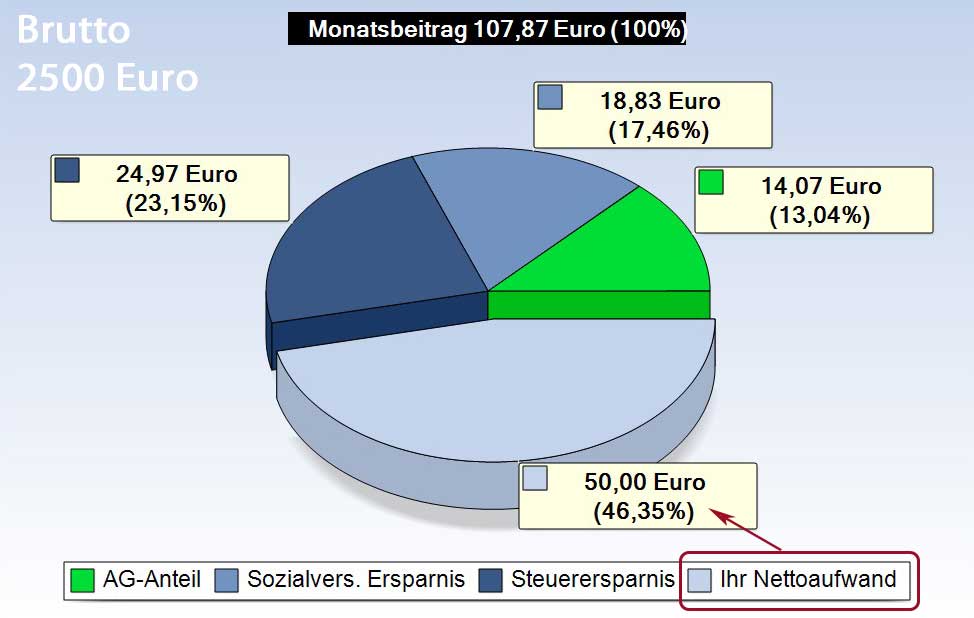

Nahezu für jeden Arbeitnehmer. Gerade die Beschäftigten, die nicht so viel verdienen und daher bis dato überlegt haben, ob eine bAV für sie ratsam und finanzierbar ist. Auch mit kleinen Eigenbeiträgen kann hierdurch bereits eine Verdoppelung des eingesetzten Beitrags für eine spätere Rente über den Betrieb geschaffen werden.Als Beispiel hier ein Arbeitnehmer mit einem Bruttogehalt in Höhe von 2500 Euro monatlich. Bei einem Nettoaufwand in Höhe von 50 Euro monatlich bildet sich über die bAV-Vorteile und den zusätzlichen Arbeitgeberzuschuss ein Monatsbeitrag in Höhe von 107 Euro monatlich, der als betriebliche Altersvorsorge zukünftig angespart wird. Das entspricht einer Verdoppelung des eingesetzten Betrages für den Sparer:

Zudem besteht ein erheblicher Bedarf privat vorzusorgen, da die gesetzliche Rente an sich nur noch eine Teilkasko-Absicherung für viele Arbeitnehmer darstellt.

So erhält ein Bürger heute durchschnittlich nur noch rund 50 Prozent von seinem Nettogehalt an staatlicher Rente (siehe Grafik Versorgungslücke im Rentenalter).

Die Kosten sinken aber im Ruhestand nicht plötzlich auf die Hälfte herab, da der Großteil an Fixkosten für Wohnung, Essen und Versorgung auch im Ruhestand konstant bleibt.

Vielleicht ist für viele Bürger, die sich in einem Angestelltenverhältnis befinden, die bAV das fehlende Puzzlesteinchen, um die Versorgungslücke im Rentenalter effizienter zu schließen.

Jetzt aktuellen Betriebliche Altersvorsorge-Vergleich anfordern!

Welche Nachteile birgt eine bAV?

Zu diesem Punkt wird wahrscheinlich viel zu wenig erzählt. Aber Nachteile gibt es auch bei der bAV.- Zum einen ist die spätere Rente komplett zu versteuern (keine Steuerbegünstigung wie bei der privaten Vorsorge ohne Steuervorteile in der Ansparphase)

- Und zum anderen zahle ich Krankenkassenbeiträge auf die Betriebsrente

Daher ist ein Mix aus betrieblicher Altersvorsorge mit Steuer - und Sozialversicherungsersparnissen in der Ansparphase und einer privaten Altersvorsorge ohne diese Ersparnisse sinnvoll, da für die Rente aus der privaten Vorsorge im Ruhestand deutlich weniger Steuern anfallen (Ertragsanteilbesteuerung) und keine Kassenbeiträge abgeführt werden.

für viele Arbeitnehmer wird die bAV nun deutlich interessanter!Daher kann man festhalten, dass die bAV durch das in Kraft getretene Betriebsrentenstärkungsgesetz für viel mehr Arbeitnehmer interessant geworden ist und als Beimischung zu einer gesunden Altersvorsorge mehr Berücksichtigung finden wird.

Welche Tarife sind gut für die bAV?

Das ist wahrscheinlich die zentrale Frage, die man sich stellen sollte, wenn man sich entschieden hat eine bAV zu machen oder als Firma beabsichtigt in seinem Betrieb eine bAV zu installieren.Betriebsrenten-Versicherung Vergleich 2020!

Von Experten für Sie geprüft - Jetzt kostenfrei anfordern!- Testsieger picken

- Unterstützung durch Experten

- Bis zu 60% sparen

Die Steuer- und Sozialversicherungsvorteile sind schön, aber der Motor ist und bleibt der gewählte Tarif, da er darüber entscheidet, ob das eingezahlte Geld sich gut vermehrt und sich für mich als Sparer hieraus später eine ausreichend hohe Altersrente bildet.

Die Rendite und Tarifqualität ist bei einer Vielzahl der angebotenen Tarife nach wie vor nicht ausreichend.

Hier sollte man keine pauschale Tarifempfehlung aussprechen, da sehr viele Faktoren für den einzelnen Mitarbeiter bei der Auswahl passender Rententarife entscheidend sind. Dabei spielen Eintrittsalter, Risikomentalität und Beitragshöhe des Mitarbeiters eine wichtige Rolle und sollten nicht mit pauschalen Lösungen befriedigt werden. Genauso wichtig sind aber auch Finanzstärke und die Vergangenheitsentwicklung bei der Auswahl des passenden Versicherers.Was passiert bei einem Arbeitgeber-Wechsel oder in Elternzeit?

Wechselt der Mitarbeiter den Arbeitgeber kann er i.d.R. den Vertrag mitnehmen und bei der neuen Firma fortführen.In manchen Fällen wünscht der neue Arbeitgeber nicht die Übernahme oder bietet nur die hauseigenen Tarife und Versicherer an.

In diesen Fällen lässt sich das Guthaben portieren in den neuen bAV-Tarif der zukünftigen Arbeitsstelle. Sprich das Guthaben wird zwischen den beiden Versicherern und Tarifen umgeschichtet und auf den neuen Tarif transferiert.

Hierbei sollte aber auf jeden Fall die Qualität des Tarifs überprüft werden, da dies viele Arbeitgeber im Vorfeld nicht machen und dem Versicherungsagenten vertrauen. Ein neutraler Berater und Makler kann dies durchführen.

Bei einer Elternzeit kann der Vertrag in dieser Zeit ruhen und nach der Elternzeit wieder aufgelebt werden.

Gabriel Sampl

Finanzwirt (twi)

Seit 1996 freier Berater im Bereich Versicherungen

Zuletzt aktualisiert am 10.12.2023

+49-89-32654558